在线买世界杯平台 暴涨中裁撤! 又一AI大牛股, 大推动多半套现

在上周四A股惊魂一跌之后,科技干线速即回血。

上周五,PCB板块掀翻涨停潮。本周一,国产半导体板块又是集体大涨。周二,大盘盘中急跌,尾盘快速反弹,急前锋又是PCB、半导体板块。

贯穿暴涨,PCB逻辑变了?

PCB板块爆发的原因是,摩根士丹利对英伟达下一代AI服务器Vera Rubin的物料拆解深切,单机柜PCB价值量从上一代GB300的3.51万好意思元暴涨至11.67万好意思元,涨幅达233%,成为非存储品类中涨幅最高的组件。

Vera Rubin服务器中,PCB的地位前所未有的进军,甚而于当今繁衍出“PCB半导体化”这一新主意。

若何雄厚这个主意?在AI算力需求爆发的大布景下,PCB从传统“电路载体”向“中枢互联介质”与“芯片延迟层”的脚色进行飘零。其背后,是材料、工艺、架构的全面立异,更是产业链价值与竞争相貌的深刻重塑。

在Vera Rubin架构中,PCB的脚色已打破物理守旧的畛域。以正交背板为例,其通过高密度布线替代传统铜缆,实现GPU芯片间毫秒级低延迟通讯,单系统PCB层数激增至78层,材料升级至M9级超低损耗基材。这种“板级系统”的构建,使PCB顺利决定了AI集群的通讯效果与算力开释。

进一步来说,CoWoP(Chip-on-Wafer-on-PCB,即“芯片-晶圆-印制电路板集成时期”)的哄骗,更将PCB推至半导体封装的畛域——PCB行为芯片的“临了一层”,承载HBM显存与GPU的垂直互联,工艺精度贴近晶圆级。PCB的半导体化,本色是AI对“极致算力密度与通讯速率”的追求,倒逼其向更高时期维度演进。

“PCB半导体化”的逻辑演变,可能会带来PCB板块估值范式的变化,如同前段时辰部分声息觉得存储从周期股逻辑切换为成长股逻辑一样。

在AI服务器时期含量越来越高的布景下,PCB产业链濒临以下变化:

制造端,工艺壁垒与产能争夺加重。高阶PCB制造需攻克“多层瞄准精度”、“微孔加工”、“低损耗布线”等工艺艰辛。

材料端,PCB的高端化与国产替代会发生共振。高端覆铜板、超低损耗树脂等材料成为PCB半导体化的基石。这些材料的性能(如信号损耗、耐热性)顺利决定PCB能否匹配AI服务器的高频高速需求,其价值量占比权贵普及,推动产业链利润进取游鸠集。

成立端,激光钻孔机、高端压机等中枢装备成为扩产瓶颈。工艺壁垒的抬升,使PCB行业从“处事密集型”转向“时期+老本密集型”。

鹏鼎控股暴涨,实控东说念主大举减握

制造端、材料端、成立端齐有哪些公司?思必这几天通过媒体狂风暴雨的科普,许多东说念主一经耳闻目染了。

笔者思重心说说近期东说念主气极高的PCB大牛股鹏鼎控股。

鹏鼎控股在5月22日、25日贯穿涨停,导致东说念主气飙升。5月26日,鹏鼎控股盘中巨震,上昼一度大涨近8%,下昼又一度急跌,收盘高涨1.47%。

全天,鹏鼎控股成交额高达117亿,创出历史新高,成交额位列两市第23位。

本年以来,鹏鼎控股股价一经暴涨130%,是妥妥的大牛股。

高位放巨量+高位巨震,是否意味着鹏鼎控股就此见到历史大顶了?咱们不知所以,但咱们知说念的是,就在这几天鹏鼎控股加快飙升之前,其控股推动成功完成减握套现。

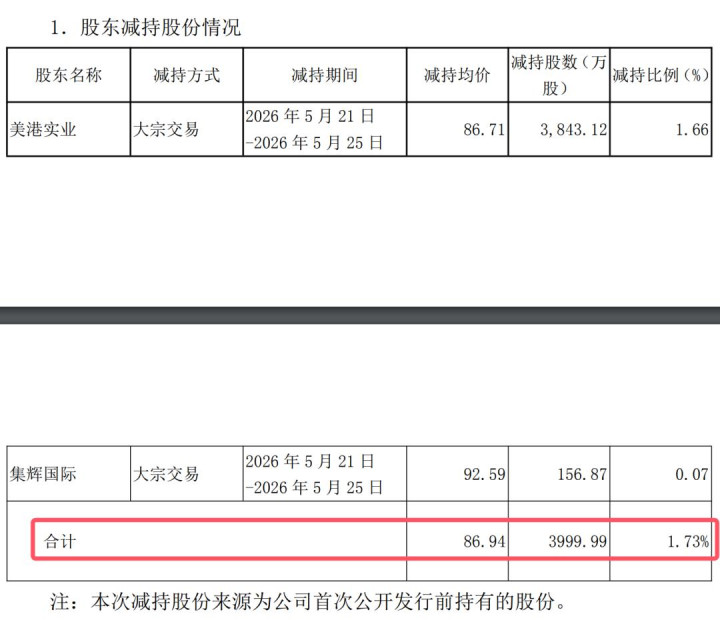

5月21日晚,鹏鼎控股发布公告称,控股推动好意思港实业本日通过大批往来减握公司股份2400万股,使得好意思港实业偏执一致行径东说念主集辉国外诡计握有鹏鼎控股比例由71.90%减少至70.86%,权利变动波及1%整数倍。

早在4月25日,2026在线买世界杯中国区平台鹏鼎控股就暴露了《对于公司控股推动及一致行径东说念主减握股份的预暴露公告》,好意思港实业及集辉国外计划自2026年5月21日至8月20日历间,以大批往来形式减握公司股份不超越4000万股(占总股本1.73%),减握价钱不低于50元/股。

控股推动在减握计划开动首日即火速减握60%(即2400万股),速率是不是太快了点。

5月25日,鹏鼎控股再度发布公告称,好意思港实业及一致行径东说念主集辉国外已完成此前暴露的股份减握计划,诡计减握公司股份3999.99万股,占公司总股本的1.73%,减握均价86.94元/股,套现款额约34.78亿元。

至此,本轮减握宣告结束。近90元的减握均价天然弗成跟今天一度120元以上的股价比拟,但跟旧年底50元傍边的股价比拟,照旧高了太多。

功绩大幅下滑,沾上光模块主意

为何控股推动如斯心焦减握呢?鹏鼎控股是功绩有问题吗?

2025年,鹏鼎控股营收391.47亿元,同比增长11.4%;归母净利润37.38亿元,同比增长3.25%;毛利率22.95%,同比增长5.12%。

这样看,鹏鼎旧年的功绩还算狗苟蝇营。

2026年一季度,鹏鼎控股营收79.86亿元,同比减少1.25%;归母净利润4.63亿元,同比减少5.21%;扣非净利润3.26亿元,同比暴跌高达31.85%,施展主业盈利才略在恶化。

公司当季收到的提拔及金融财富公允价值变动收益为1.37亿元,占利润的29.6%,这个占比是不是多了点?

2026美加墨世界杯中国认证平台鹏鼎控股天然是耿介的PCB行业公司,但前期阛阓却在炒公司的光模块主意。

鹏鼎控股有个时期叫mSAP(纠正型半加成法),主要用于PCB清晰风雅化制造,处置光模块对高密度电路板的需求。

行为实现超细清晰的要津时期,mSAP曾主要哄骗于手机SLP类载板领域,鹏鼎控股捕捉到AI算力波澜下的时期变革需求,率先推动mSAP工艺向光模块、存储模组及CoWoP等多元场景拓展。

据机构的分析,跟着光模块速率普及,800G光模块已部分袭取mSAP工艺,1.6T光模块更将大幅拉动其需求;存储领域,DDR5内存条升级也依赖mSAP时期;英伟达Vera CPU配套的SoC AMM2模组雷同袭取该工艺。

鹏鼎控股屡次公开示意,历程多年迭代,其mSAP工艺已具备行业率先的时期研发、风雅化制造及规模化量产才略,与服务器、光模块等算力居品“细清晰、高密度”的发展趋势高度契合,为将来高端PCB阛阓提供了坚实的时期守旧。

2025年年报深切,公司凭借高阶mSAP工艺上风,深度参与800G/1.6T光通讯升级,并与客户联接设备下一代3.2T处置决议,探讨业务随1.6T光模块放量呈现快速成长态势。

推行情况是,2025年公司光模块探讨PCB营收为2.28亿元,占总营收的比例仅为0.58%;2026年一季度升至2.26亿元,占比仅为2.83%。公司明确公告预测2026年全年该业务占比仍将较小,对功绩无法产生首要影响。

总的来看,鹏鼎控股行为PCB行业龙头,具备可以的行家竞争力,但2026年股价暴涨主要源于阛阓对AI主意的过度炒作。其光模块业务占比不及3%、扣非净利润下滑31.85%、控股推动高位套现等事实,施展基本面与估值严重背离。

当前,鹏鼎控股动态PE高达145倍,远高于同业胜宏科技的75倍,沪电股份的52倍,深南电路的84倍,东山精密的91倍。

鹏鼎控股能否杀青AI服务器和汽车电子领域的订单增量在线买世界杯平台,将是其高估值在将来一段时辰能否握续的要津。